Si tu actividad es la compraventa habitual de bienes usados, existe un régimen especial para que puedas computar el IVA. Analizamos en detalle el Artículo 18 de la Ley de IVA: cómo funciona el crédito fiscal, su cálculo, el tope legal permitido, los requisitos de documentación y el Régimen de Percepción de IVA asociado.El Régimen Especial del IVA: Una Ventana para el Crédito Fiscal

La Ley del Impuesto al Valor Agregado (N° 23.349) establece en su Artículo 12 un marco general para el cómputo del Crédito Fiscal, sujeto a diversos requisitos (vinculación con operaciones gravadas, facturación discriminada, límite de alícuota, etc.).

No obstante, la misma Ley prevé una «excepción» fundamental para quienes se dedican a la compraventa habitual de bienes usados: el Artículo 18 permite computar el IVA que está incluido en el precio de adquisición del bien, incluso cuando se compra a consumidores finales.—–¿Qué Significa «Bien Usado» a los Ojos de la Ley?

Antes de aplicar este régimen especial, es crucial entender qué se considera un «bien usado» para este propósito.

Según la Dirección de Asesoría Técnica (Dictamen 183/1994), se trata de bienes incorporados al patrimonio de consumidores finales, que fueron utilizados y luego vendidos en el mismo estado, exceptuando el desgaste normal. Es importante que el bien se enajene como un todo o en partes que conserven una indivisibilidad funcional; es decir, no deben ser piezas que puedan tener aplicación por separado (como repuestos o componentes individuales).

Detalles a considerar:

- Chatarra Excluida: El Dictamen DAT 75/2002 aclara que la «chatarra» no califica como bien de uso en este contexto, ya que al venderse por peso, se pierde la individualidad del bien. Por ende, no aplica el Crédito Fiscal del Artículo 18.

- Compras a Sujetos Exentos: Mediante el Dictamen DAT 42/2001, se habilita el cómputo del crédito fiscal en adquisiciones a:

- Sujetos Exentos.

- Responsables Inscriptos que venden bienes que, por la Ley 24.475, no están vinculados a su actividad gravada.

- Responsables No Inscriptos, solo respecto a automotores afectados como bienes de uso.

- Atención con Monotributistas: Las compras a Monotributistas no generan crédito fiscal para el adquirente, según lo establece el Artículo 24 de la Ley 24.977 (Régimen Simplificado). Por lo tanto, el Régimen Especial del Artículo 18 no es aplicable en estas operaciones.

En resumen, el objetivo de este mecanismo es reintroducir bienes que estaban fuera del circuito comercial, evitando que se encarezcan por la imposibilidad de descontar el IVA de la etapa anterior (efecto acumulación).

Cálculo del Crédito Fiscal: Dos Pasos Clave

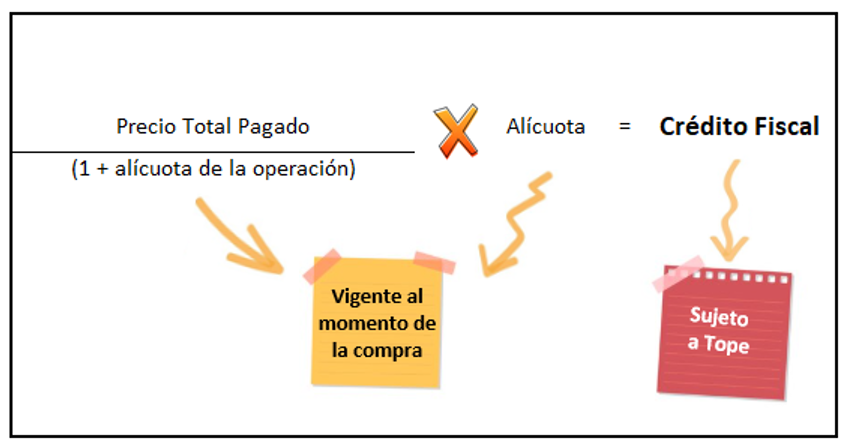

Para poder computar el Crédito Fiscal en la compra de estos bienes, debe seguirse un cálculo específico y respetarse un tope legal:1. Determinación del Crédito Fiscal a Computar

Se puede computar como crédito fiscal el importe que surge de aplicar sobre el precio total de adquisición, un coeficiente.

FÓRMULA PARA EL CÁLCULO DEL CRÉDITO FISCAL

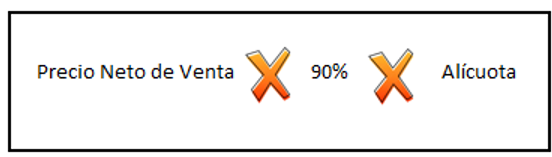

En ningún caso el Crédito Fiscal determinado en el punto anterior podrá superar el siguiente tope:

TOPE PARA EL CÓMPUTO DEL CRÉDITO FISCAL

En resumen, respecto al tope:

- Mayor al tope: Si el Crédito Fiscal computado al momento de la compra resulta ser mayor al tope máximo, la diferencia debe ser restituida como Débito Fiscal en el período de la venta.

- Menor al tope: Si es menor, no corresponde ningún ajuste.

¡Importante! El control y el cálculo del Crédito Fiscal y su tope deben efectuarse individualmente por cada operación de compraventa.—–Documentación Clave: La Emisión del Comprobante

Para que el cómputo del crédito fiscal sea válido, la operación de compra al consumidor final debe estar correctamente documentada, tal como lo exige el tercer párrafo del Artículo 18. La reglamentación distingue según el tipo de bien:

Bienes Registrables

Los Responsables Inscriptos que adquieran bienes registrables usados a consumidores finales, para computar el crédito fiscal, deben:

- Emitir un Comprobante de Compra: Se genera por duplicado (mínimo), conservando el original y entregando el duplicado al vendedor (consumidor final).

- Adjuntar Documentación del Vendedor: El cómputo solo procede adjuntando al comprobante de compra:

- Fotocopia de la constancia de CUIT, CUIL o CDI del vendedor (si la posee).

- O, en su defecto, número de documento de identidad (DNI, LE, LC, Pasaporte/CI para extranjeros).

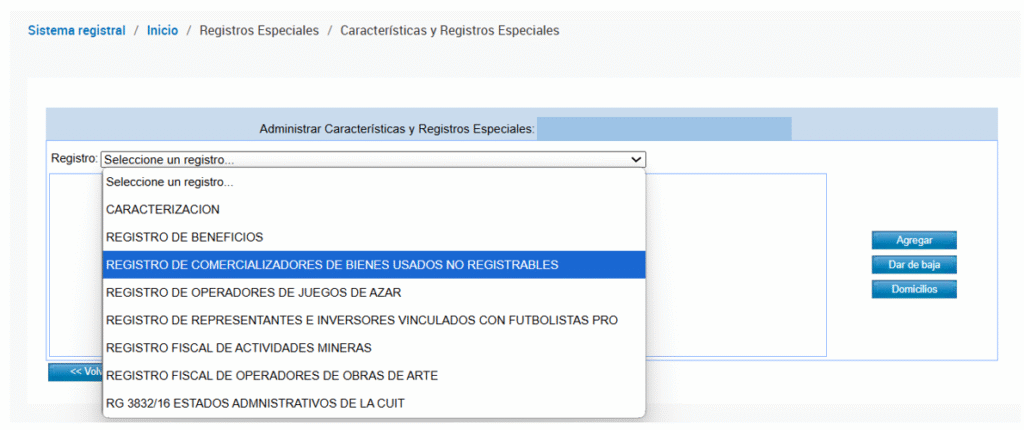

Bienes No Registrables y el «Registro Especial»

Quienes adquieran bienes muebles usados no registrables a consumidores finales deben estar inscriptos en el «Registro de Comercializadores de Bienes Usados No Registrables» (creado por RG AFIP 3411/2012).

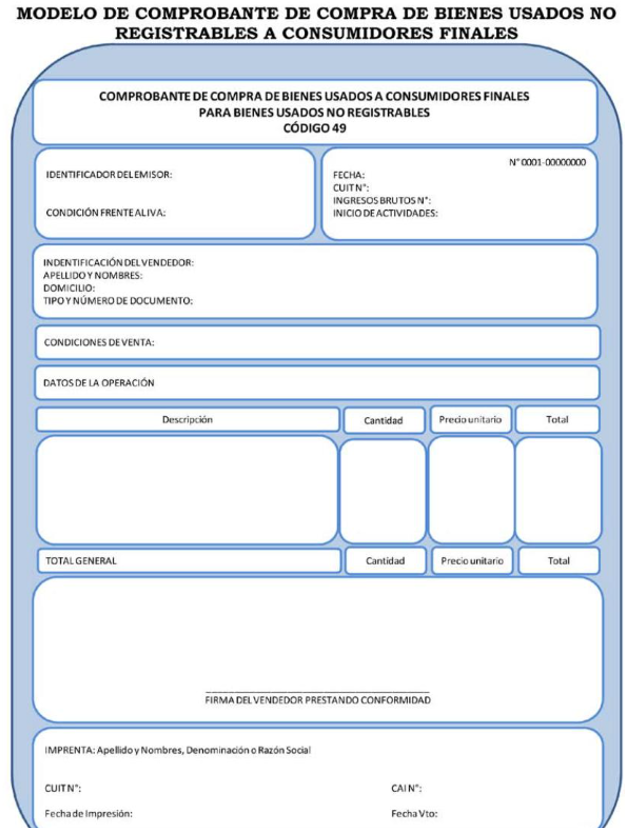

- Comprobante Específico: Deben utilizar el comprobante especial denominado “Compra de bienes muebles usados no registrables a consumidores finales”.

- Archivo y Documentación: La documentación y archivo es similar a los bienes registrables:

- Emitir el comprobante por duplicado, conservando el original y entregando el duplicado al vendedor.

- Adjuntar la fotocopia de la CUIT/CUIL/CDI o documento de identidad del vendedor.

¡Atención! Si el habitualista está obligado a inscribirse en el Registro (RG AFIP 3411/2012) y no lo hace, el comprobante que emita no se considerará documento equivalente, invalidando el cómputo del crédito fiscal.—–Detalle: El Régimen de Percepción de IVA (RG 3411/2012)

Para mejorar la trazabilidad de las operaciones con bienes usados no registrables, la RG AFIP 3411/2012 estableció un Régimen de Percepción de IVA (y Retención de Ganancias).

- Sujetos Obligados a Percibir: Los enajenantes (vendedores) de las cosas muebles usadas no registrables que sean Responsables Inscriptos en el IVA.

- Sujetos Pasibles de Percepción: Los adquirentes (compradores) residentes en el país que reúnan ciertas condiciones, como ser Responsables Inscriptos, Monotributistas bajo ciertas causales, o Sujetos No Categorizados que operen habitualmente.

- Cálculo de la Percepción: Se aplica la alícuota correspondiente sobre el precio neto de venta que figure en la factura o documento equivalente.

- Alícuotas Vigentes: Las alícuotas varían significativamente en función de la situación del vendedor respecto al IVA y su inclusión en el «Registro» de la RG 3411/2012.

| Código de Impuesto | Código de Régimen | Descripción | Alícuota |

| 767 | 838 | Responsable inscripto ante el IVA e incorporado en el «Registro” | 6% |

| 767 | 839 | Responsable inscripto ante el IVA y no incluido en el «Registro» | 12% |

| 767 | 840 | Sujeto Monotributo incluido en el «Registro» | 15% |

| 767 | 841 | Sujeto Monotributo no incluido en el «Registro» | 21% |

| 767 | 842 | Sujeto No Categorizado y no incluido en el “Registro” | 21% |

Fuente TRIVIA.consejo 30/10/25

Muy buena información!! Muchas gracias. Consulta, los comprobantes son físicos? Es decir, se enviar a imprimir a imprenta?

que comprobante se utilizan para computar el crédito fiscal ?