La Resolución General ARCA 5716/2025 introduce modificaciones a la Resolución General 1575/2003, que establece los requisitos para la primera autorización de emisión de comprobantes.

¿Cómo se solicita?

Para obtener la autorización de emisión de comprobantes clase “A”, los contribuyentes deben cumplir con los siguientes requisitos:

- No estar inhabilitados para emitir comprobantes clase “M”.

- Cumplir con los requisitos patrimoniales:

- Personas físicas y sucesiones indivisas: Declarar bienes en el país (neto de efectivo y artículos del hogar) por valores superiores al 15% del mínimo no imponible del Impuesto sobre los Bienes Personales (anteriormente 60%).

- El importe total de bienes inmuebles y automotores debe superar el 6% del mínimo no imponible del Impuesto sobre los Bienes Personales (anteriormente 30%).

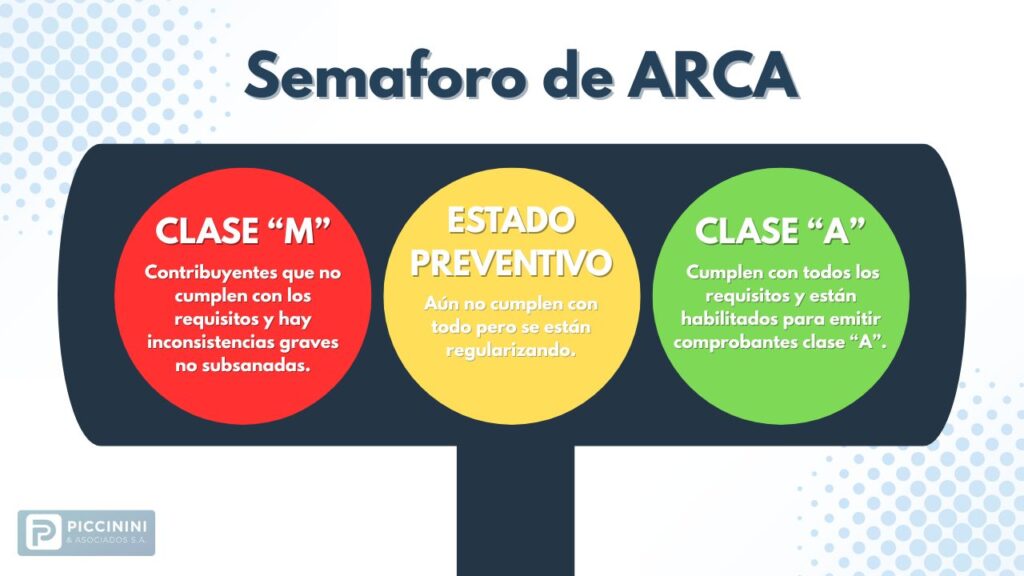

Factura Clase M: Disconformidad

Los contribuyentes asignados a la emisión de comprobantes clase “M” pueden manifestar su disconformidad a través del servicio “Presentaciones Digitales”, utilizando el trámite “Facturas M – Disconformidad”. También es posible reprocesar los controles una vez subsanadas las inconsistencias.

Evaluación de Cumplimiento y Comportamiento Fiscal

Se implementarán evaluaciones periódicas del comportamiento fiscal en febrero, junio y octubre de cada año. Estas determinarán si el contribuyente puede continuar emitiendo comprobantes clase “A” o si deberá emitir comprobantes clase “M”. Para este control, la AFIP utilizará la registración de las operaciones cuatrimestrales mediante la presentación del “Libro de IVA Digital” o la declaración jurada F. 2051.

La información sobre los sujetos habilitados para emitir comprobantes clase “A” o “M” se publicará en el micrositio “Facturación” del sitio web institucional y se notificará en el domicilio fiscal electrónico.

En caso de inconsistencias o incumplimientos, estos podrán consultarse en el servicio “Regímenes de Facturación y Registración (REAR/RECE/RFI)”, opción “Habilitación de Comprobantes”, subopción “Resultado de la Evaluación Periódica de su Habilitación”. Una vez subsanadas, estará disponible la opción para el reproceso de los controles y la obtención de un nuevo resultado.

Los sujetos habilitados a emitir comprobantes clase “M” podrán manifestar su disconformidad hasta el vencimiento de la obligación de presentación del “Libro de IVA Digital” o la declaración jurada F. 2051 del último período mensual del cuatrimestre calendario siguiente al que sirvió de base para la evaluación.

Se realizará una simulación preventiva de la evaluación cuatrimestral en los primeros 7 días corridos de febrero, junio y octubre. El resultado se notificará en el domicilio fiscal electrónico, indicando las inconsistencias o incumplimientos detectados para que los sujetos puedan regularizar su situación antes de la evaluación definitiva, cuya fecha se indicará en la misma notificación.

El contribuyente será informado sobre el resultado de la evaluación de cumplimiento y comportamiento fiscal, y sobre la clase de comprobantes que le corresponda emitir, hasta el día 20 (o el primer día hábil posterior) de febrero, junio y octubre.

En caso de no contarse con las registraciones correspondientes al cuatrimestre evaluado, el resultado se comunicará a partir del décimo día hábil posterior a la presentación del “Libro de IVA Digital” o la declaración jurada F. 2051.