A continuación

se detallan los requisitos y procedimientos para solicitar por primera vez la habilitación de emisión de Facturas clase “A” por parte de personas humanas, sucesiones indivisas y otros responsables. Asimismo, se informa sobre la implementación de evaluaciones periódicas del comportamiento fiscal.

CONDICIONES GENERALES

- No estar comprendido en las causales de habilitación de emisión de comprobantes clase “M”, conforme al análisis integral dispuesto por la Resolución General AFIP 4132/2017.

- No haber incurrido en irregularidades o incumplimientos formales relacionados con obligaciones fiscales (tales como inconvenientes con el domicilio fiscal, falta de presentación de declaraciones juradas determinativas de impuestos, omisión de presentación de regímenes de información, entre otros).

CONDICIONES PATRIMONIALES

PERSONAS HUMANAS Y SUCESIONES INDIVISAS

Al momento de interponer la solicitud, deberán acreditar la presentación de las declaraciones juradas del Impuesto sobre los Bienes Personales correspondientes a los últimos dos períodos fiscales vencidos y/o de la declaración jurada del Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (“REIBP”), según corresponda, bajo las siguientes condiciones:

- Haber efectuado la presentación dentro de los 30 días corridos contados desde el vencimiento establecido para su presentación en el caso del Impuesto sobre los Bienes Personales y/o en el plazo fijado por la Resolución General 5.544, si se trata del “REIBP”.

- Exteriorizar bienes gravados por un importe superior al mínimo no imponible establecido en el Impuesto sobre los Bienes Personales, correspondiente al período fiscal de que se trate.

- Declarar bienes situados en el país –neto de dinero en efectivo y artículos del hogar– por valores superiores al 15 % del mínimo no imponible establecido para el Impuesto sobre los Bienes Personales, correspondiente al período fiscal de que se trate, o

- Acreditar la titularidad o participación en la titularidad de bienes inmuebles y/o automotores, situados en el país, conforme a las siguientes consideraciones:

- Los inmuebles serán valuados de acuerdo con lo dispuesto en el Impuesto sobre los Bienes Personales.

- Los automotores se valuarán según el último valor publicado por la ARCA, de conformidad con lo establecido en el Impuesto sobre los Bienes Personales, o en su defecto considerando el valor asignado a la unidad en el contrato de seguro vigente al momento de la solicitud. En caso de no disponer de dichas valuaciones, se utilizará el costo de adquisición o valor de ingreso al patrimonio, deduciendo la amortización correspondiente.

- En caso de titularidad parcial de dominio, se considerará el valor proporcional. Cuando se haya constituido garantía prendaria, deberá deducirse el valor atribuible a la misma. En ninguno de los dos casos mencionados precedentemente se considerará la amortización.

- El importe total de los bienes inmuebles y automotores, valuados de la manera antes indicada, deberá superar el 6% del mínimo no imponible establecido en el Artículo 24 de la Ley del Impuesto sobre los Bienes Personales, para el último período fiscal vencido al momento de la interposición de la solicitud.

A tener en cuenta:

La información contenida en la declaración jurada del “REIBP” no será considerada a efectos de cumplir la solvencia patrimonial cuando los períodos fiscales a analizar sean 2026 y/o 2027; siendo aplicable para dichos períodos únicamente la acreditación de la titularidad o participación en la titularidad de bienes inmuebles y/o automotores situados en el país.

PERSONAS JURÍDICAS

Las sociedades, o al menos el 33 % de los componentes que otorgan la voluntad social, deberán cumplir con alguna de las siguientes condiciones:

- Personas humanas o sucesiones indivisas: Cumplir con los requisitos mencionados precedentemente.

- Otros componentes o integrantes: Acreditar la titularidad o participación en la titularidad de bienes inmuebles y/o automotores, conforme a lo dispuesto en el punto anterior; o

- Por parte de la entidad: La titularidad o participación en la titularidad de bienes inmuebles y/o automotores, conforme a lo expuesto en el punto anterior.

Una vez obtenida la autorización para emitir comprobantes, se deberá cumplir con la presentación del Libro de IVA Digital. El incumplimiento de esta presentación inhabilitará tanto a personas humanas como jurídicas para emitir comprobantes.

EVALUACIÓN DE CUMPLIMIENTO Y COMPORTAMIENTO FISCAL

Se prevé la implementación de evaluaciones periódicas del comportamiento fiscal, las cuales se realizarán en los meses de febrero, junio y octubre de cada año. Estas evaluaciones determinarán si el contribuyente podrá continuar emitiendo comprobantes clase “A” o si deberá emitir comprobantes clase “M”.

Para dicho control, el Fisco utilizará la registración de las operaciones cuatrimestrales mediante la presentación del “Libro de IVA Digital” o de la Declaración Jurada F. 2051, según corresponda.

La información sobre los sujetos habilitados para emitir comprobantes clase “A” o clase “M” será publicada en el micrositio “Facturación” del sitio web institucional y notificada en el domicilio fiscal electrónico.

En caso de inconsistencias y/o incumplimientos, estos podrán consultarse en el servicio “Regímenes de Facturación y Registración (REAR/RECE/RFI)”, opción “Habilitación de Comprobantes”, sub-opción “Resultado de la Evaluación Periódica de su Habilitación”. Una vez subsanadas las mismas, estará disponible la opción para el reproceso de los controles formulados y la obtención del nuevo resultado.

Los sujetos habilitados a emitir comprobantes clase “M” podrán manifestar su disconformidad hasta el vencimiento de la obligación de presentación del “Libro de IVA Digital” o de la declaración jurada F. 2051 –según corresponda– del último período mensual del cuatrimestre calendario siguiente al que sirvió de base para efectuar la evaluación.

Finalmente, se efectuará una simulación preventiva de la mencionada evaluación cuatrimestral durante los primeros 7 días corridos de los meses de febrero, junio y octubre, y el resultado será notificado en el domicilio fiscal electrónico, indicando el listado de inconsistencias y/o incumplimientos detectados a efectos de que los sujetos puedan regularizar su situación de manera previa a la evaluación definitiva, cuya fecha se indicará en la misma notificación.

El contribuyente será informado sobre el resultado de la evaluación de cumplimiento y comportamiento fiscal, así como sobre la clase de comprobantes que le corresponda emitir, hasta el día 20 —o, en su defecto, el primer día hábil posterior— de los meses de febrero, junio y octubre.

En caso de no contarse con las registraciones correspondientes al cuatrimestre evaluado, el resultado se comunicará a partir del décimo día hábil posterior a la presentación del “Libro de IVA Digital” o de la declaración jurada F. 2051, según corresponda.

SOLICITUD WEB DE COMPROBANTES

- Ingresar a la página web de la ARCA con CUIT y Clave Fiscal.

- Acceder al servicio denominado “Regímenes de Facturación y Registración (REAR/RECE/RFI)”.

- Una vez dentro del servicio, deberá seleccionar a la persona a la que desea representar.

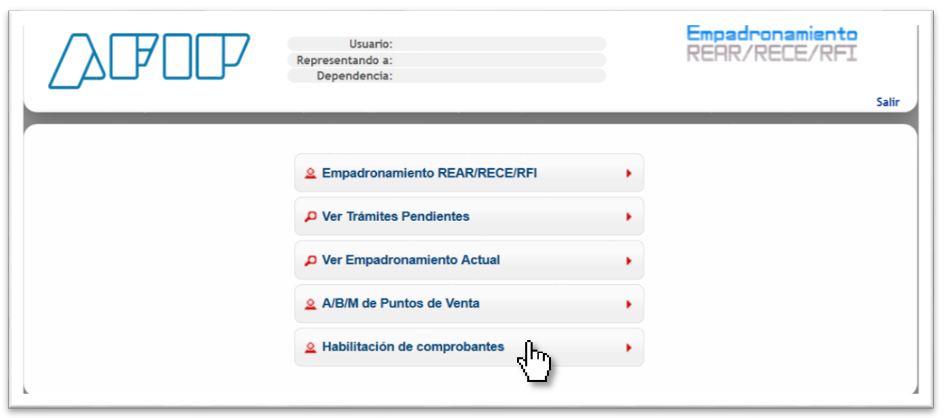

- Acceder a la opción «Habilitación de comprobantes – Solicitud Habilitación de comprobantes A – 855/856».

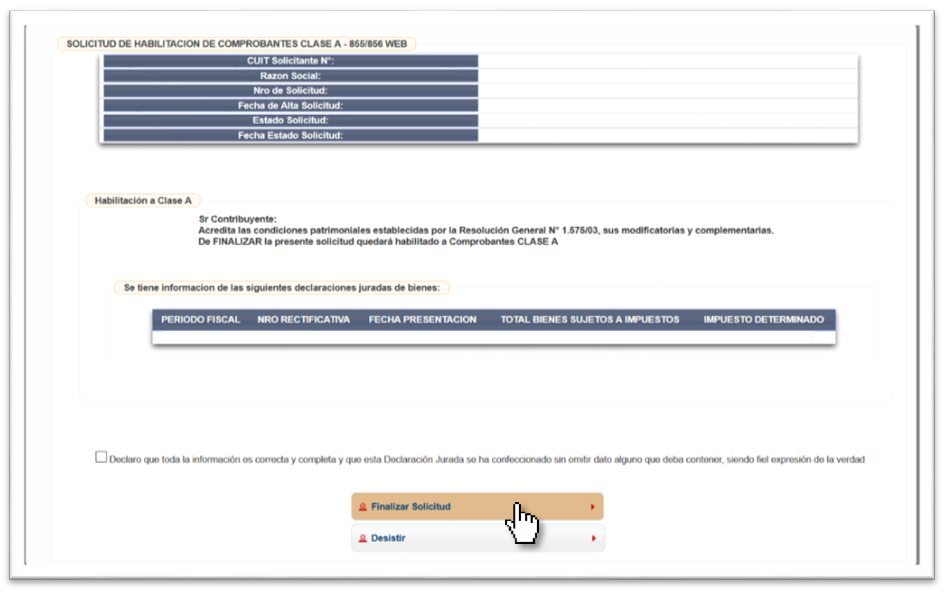

- Si el solicitante demuestra solvencia con la Declaración Jurada de Bienes Personales, deberá seleccionarla y luego tildar la casilla para confirmar la declaración («declaro que toda la información es correcta…»). Para finalizar, deberá hacer clic en el botón «Finalizar solicitud»

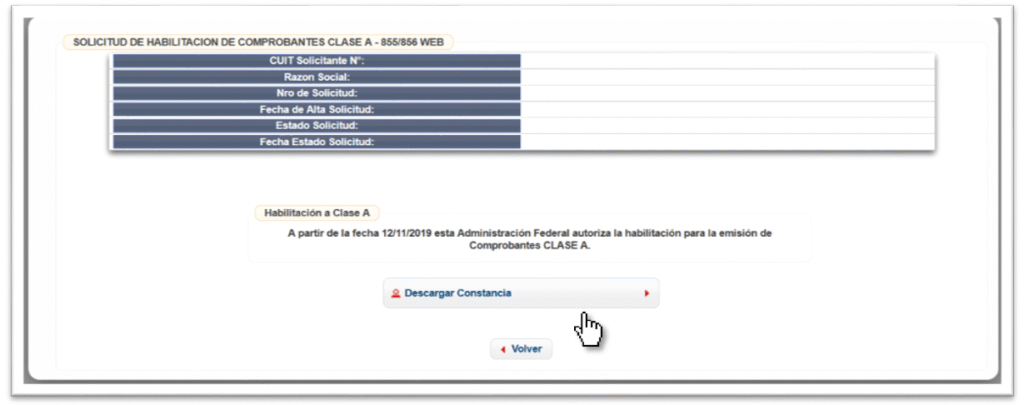

- La constancia de autorización podrá obtenerse haciendo clic en la opción «Descargar constancia».

- Para efectuar la consulta sobre el «Resultado de la Evaluación Periódica de su Habilitación», haga clic en la opción «Consultas».

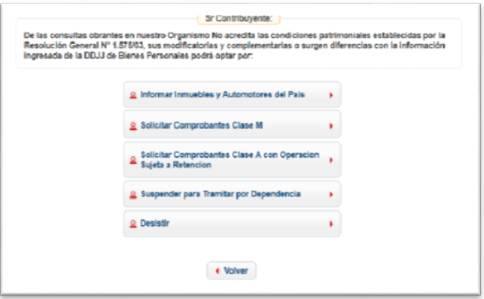

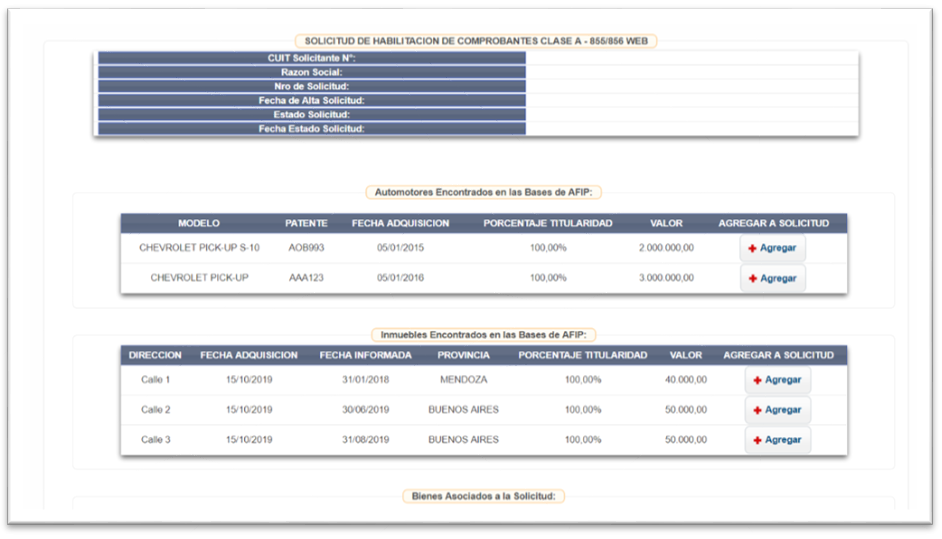

- En caso de que el solicitante no demuestre solvencia económica, podrá acreditarla mediante la declaración de bienes en la Declaración Jurada del Impuesto sobre los Bienes Personales, utilizando la opción «Informar inmuebles y automotores del país».

- El sistema mostrará los bienes registrados en la base de datos de ARCA. Para utilizarlos con el fin de acreditar solvencia, seleccione la opción «Agregar».

- Deberá indicar la condición del automotor, es decir, si está prendado, embargado o ninguna de las dos, y luego confirmar la operación.

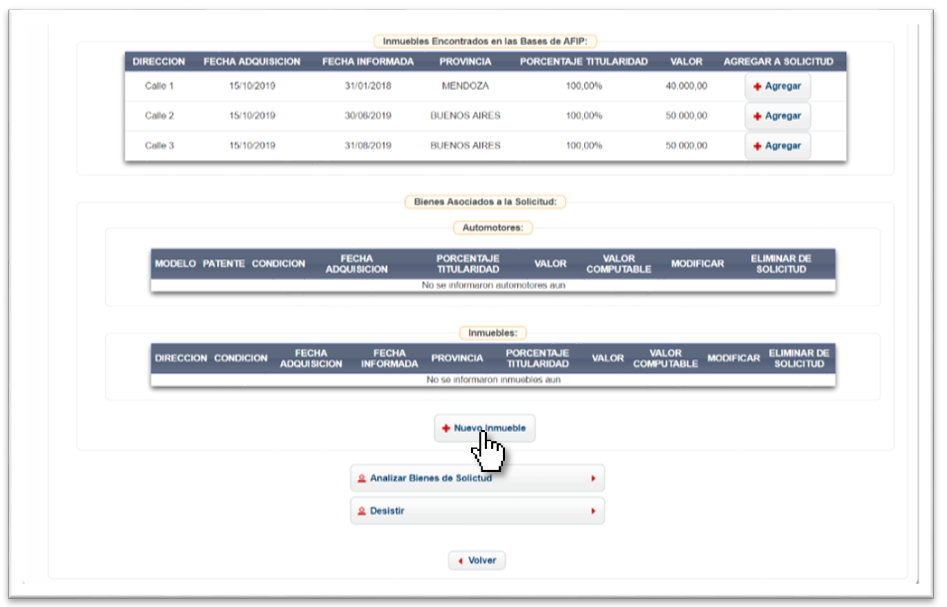

- En el caso de acreditar solvencia mediante la declaración de bienes inmuebles que no figuren en la base de datos de ARCA, puede agregarlos manualmente a través de la opción «Nuevo inmueble». Tenga en cuenta que, para acreditar solvencia, los bienes no deben estar en donación o usufructo, ni embargados o hipotecados.

- Una vez que todos los bienes necesarios para acreditar solvencia hayan sido agregados, haga clic en la opción «Analizar bienes de solicitud».

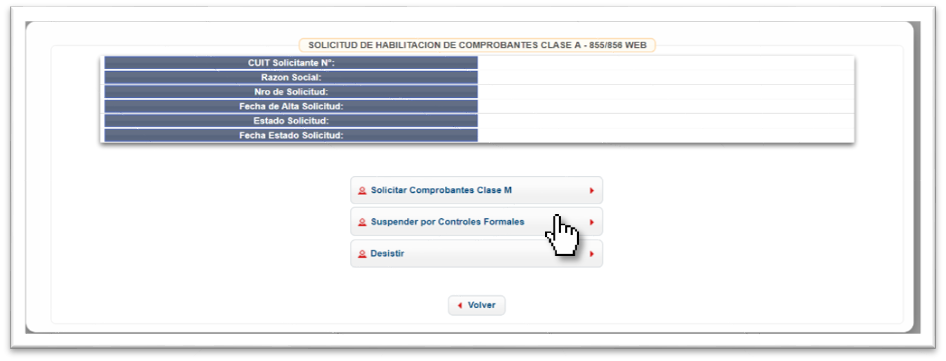

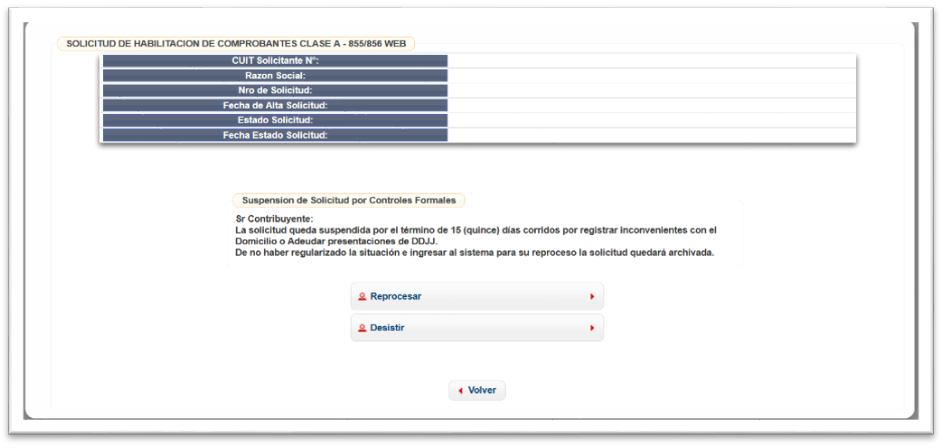

- Si, luego de analizar los bienes de la solicitud, no supera los controles formales, puede presionar sobre «Suspender por controles formales» para regularizar su situación.

Una vez subsanados los inconvenientes y cumplidos los requisitos de los controles formales, reingrese a la Solicitud de “Habilitación de comprobantes”, presione «Reprocesar» y continúe hasta finalizar.

En caso de no haber subsanado, el sistema le permitirá suspender la solicitud nuevamente por un plazo de 15 días corridos; de lo contrario, la solicitud quedará cancelada y deberá ingresar una nueva.

- En caso de no poder acreditar solvencia, pero cumpliendo con los requisitos formales y habiendo superado los controles correspondientes, usted podrá optar por solicitar la habilitación para emitir comprobantes A con operación sujeta a retención o M.

Si elige solicitar comprobantes clase A con operación sujeta a retención, deberá ingresar al ítem pertinente para declarar una CBU válida, ya sea propia o de un tercero.

Para finalizar, marque la casilla de declaración y presione «Finalizar solicitud».

Si, por el contrario, opta por emitir comprobantes clase M, deberá ingresar a la opción correspondiente, marcar la casilla de declaración y presionar «Finalizar solicitud».

Tenga en cuenta que, al optar por emitir comprobantes M, posteriormente no podrá solicitar una disconformidad para la elección de comprobantes A con operación sujeta a retención.

Una vez finalizado el trámite de habilitación, podrá descargar la constancia.

FUENTE: trivia.consejo

PUBLICADO : 25/06/2025