introducción

Los responsables inscriptos en el IVA deberán cumplir con la obligación de determinación e ingreso del gravamen a través de un procedimiento electrónico simple, integral y asistido, conforme lo establecido por el nuevo esquema implementado por ARCA. El sistema se basa en una declaración jurada precargada (Formulario F. 2051), generada por el organismo a partir de la información disponible en sus bases de datos. El contribuyente podrá revisar, completar o ajustar los datos precargados, según corresponda, previo a su presentación.

El sistema cuenta con dos módulos:

- Registro Electrónico de Operaciones: permitirá la visualización de los comprobantes emitidos y recibidos que figuren en la base de datos de ARCA.

- Determinación del impuesto y el saldo resultante: posibilitará la visualización de retenciones y percepciones informadas a través del Sistema Integral de Retenciones Electrónicas (SIRE) y el Sistema de Control de Retenciones (SICORE), pagos a cuenta y saldos a favor, entre otros.

IMPORTANTE:

La aplicación integra la declaración jurada en un proceso secuencial que comienza con el registro electrónico de las operaciones, etapa indispensable para habilitar el módulo subsiguiente.

Por tal motivo, al ingresar al servicio «Portal IVA», inicialmente solo se visualizará el primer módulo.

Características principales del servicio «Portal IVA»

- La confección y presentación de la declaración jurada de IVA se realiza exclusivamente a través del servicio Web.

- Se suprimen los formularios de declaración jurada (731, 810, 2002, 2082) y se sustituyen por una única declaración jurada mensual, F.2051, la cual integra el actual Libro de IVA, la determinación del impuesto y del saldo.

- ARCA proporciona una «Precarga» sistémica de datos en la declaración jurada.

- Información incorporada

- Las operaciones del período, desglosadas por actividad, se detallan en el módulo de registro.

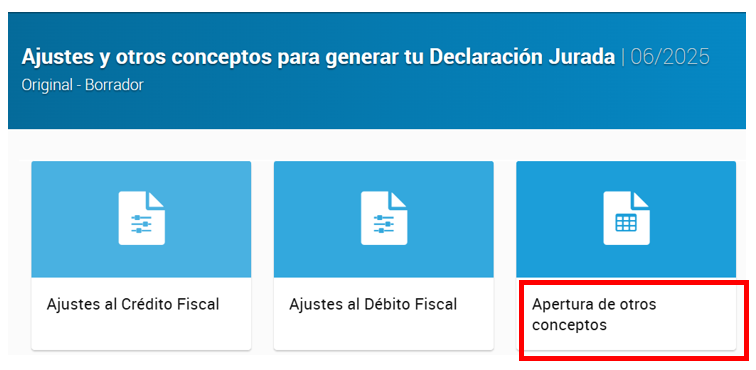

Para ello se ingresa en “Ajustes y otros Conceptos para tu declaración jurada”:

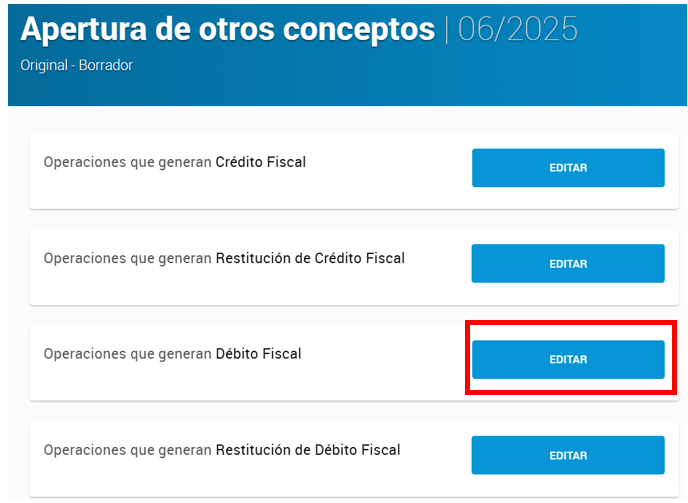

Luego, ingresar al ítem “Operaciones que generen Débito Fiscal”:

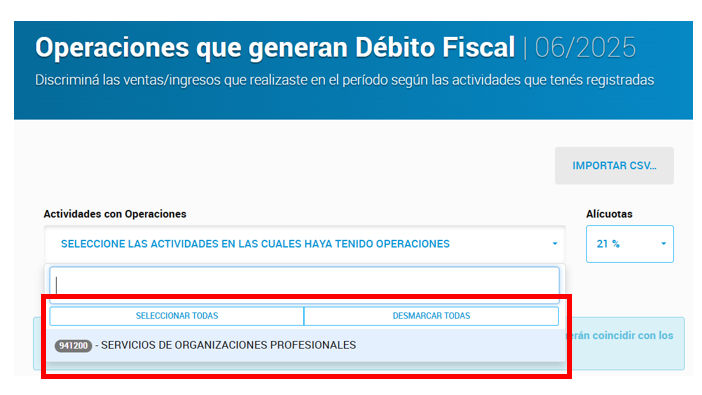

Allí deben desagregarse los débitos fiscales de acuerdo con la actividad económica declarada y las ventas conforme a la alícuota que corresponda:

La aplicación posibilita la importación de datos. Las especificaciones se detallan en el Manual para el desarrollador – Diseño de registro aperturas de compras y de ventas

IMPORTANTE:

La apertura por actividad de montos globales (no por comprobantes) se implementa para todos los sujetos a partir del período fiscal junio/2025, independientemente de la opción de utilizar las declaraciones juradas anteriores.

Saldos a favor del Contribuyente

El sistema registra automáticamente el saldo técnico a favor del período anterior, proveniente del Sistema de Cuentas Tributarias, con posibilidad de ajuste en caso de corresponder.

Asimismo, se refleja el saldo de libre disponibilidad del mismo período, neto de las compensaciones realizadas, también trasladado desde dicho sistema.

Cronograma de implementación

Período de transición opcional: Junio-Octubre 2025

- IVA Simple-F. 2051: disponible a partir del período fiscal Junio/2025.

- Los Formularios 731, 810 y 2002 podrán ser utilizados hasta el período Octubre/2025.

- El Formulario 2082 (“IVA Listo”) no mantendrá su vigencia.

IMPORTANTE:

La registración de operaciones y sus ajustes (“Libro de IVA Digital”) deberá realizarse a través del Portal IVA, independientemente del formulario de IVA a utilizar.

Aplicación obligatoria: Noviembre 2025.

Declaraciones juradas rectificativas

- Períodos anteriores a junio de 2025: F.731, F.810, F.2002 o F.2082, según corresponda.

- Período de transición: F.731, F.810 o F.2002 (según corresponda); o F.2051.

- Período noviembre de 2025 o posterior: F.2051.

IVA Simple-F. 2051: aplicable a todos los responsables inscriptos.

Micrositio IVA Simple

ARCA ha publicado en su sitio web el micrositio IVA Simple un espacio que reúne toda la información relevante acerca del nuevo régimen simplificado del Impuesto al Valor Agregado (IVA SIMPLE).

Conferencias

Le invitamos a revivir la charla llevada a cabo en nuestro Consejo sobre el Nuevo servicio de IVA Simple.

NOTICIAS RELACIONADAS

- Conozca el Régimen Simplificado del Impuesto al Valor Agregado (IVA SIMPLE)

- Funcionamiento y consideraciones clave

- Implementación del IVA SIMPLE

- Carga de exportaciones en el nuevo sistema de IVA

- Registro del beneficio por Monotributo cumplidor

- Procedimiento para informar el pago a cuenta del impuesto sobre los combustibles líquidos

- LIBRO DE IVA DIGITAL: ¿Sujetos obligados y contenido de la información a declarar?

- Registro de tickets a consumidor final

- LIBRO DE IVA DIGITAL: ¿Ubicación para la declaración de Notas de Crédito?

- LIBRO DE IVA DIGITAL: Actualización para Sujetos Exentos

- Espacios de Diálogo con ARCA

- Registración de los honorarios judiciales

- Prorrateo del Crédito Fiscal

FUENTE: trivia.consejo

PUBLICACIÓN: 02/09/25