Un análisis detallado y práctico del mecanismo de prorrateo del Crédito Fiscal en el Impuesto al Valor Agregado, fundamental para contribuyentes que realizan operaciones gravadas, exentas y no gravadas.

El Impuesto al Valor Agregado (IVA) impone a ciertos contribuyentes la obligación de aplicar el mecanismo de prorrateo del Crédito Fiscal. Este procedimiento, establecido en la Ley N° 23.349, es crucial para determinar la porción del crédito que resulta computable cuando las adquisiciones se destinan a operaciones que no son exclusivamente gravadas. A continuación, repasamos la normativa y presentamos ejemplos concretos de su aplicación.

Marco Legal: El Prorrateo del Crédito Fiscal

El sustento normativo de este mecanismo se encuentra en el Artículo 13 de la Ley 23.349 de IVA. Dicha disposición establece la obligatoriedad de aplicar el prorrateo en aquellos casos donde las compras, importaciones, locaciones y prestaciones de servicios que originan el crédito fiscal se utilizan de manera indistinta para realizar operaciones gravadas y operaciones exentas o no gravadas, y no es posible la apropiación directa a unas u otras.

La norma indica que el cómputo del crédito fiscal solo procederá en la proporción correspondiente a las operaciones gravadas. Esta proporción debe ser estimada por el responsable, aplicando las pautas establecidas en el artículo anterior.

Es importante destacar la obligación de ajustar las estimaciones realizadas durante el ejercicio comercial o año calendario (según corresponda) al momento de liquidar el impuesto del último mes. Este ajuste debe basarse en la totalidad de los montos de las operaciones gravadas, exentas y no gravadas efectivamente realizadas durante todo el período.

Metodologías de Estimación del Prorrateo

Aunque la ley no especifica un único método de cálculo, en la práctica se han adoptado dos modalidades principales para la estimación mensual, sujetas al posterior ajuste anual obligatorio:

- Método Histórico (Estimación Anual Previa): Consiste en utilizar el porcentaje de operaciones gravadas y exentas/no gravadas obtenido en el ejercicio comercial o año calendario anterior. Este porcentaje se aplica a lo largo del período siguiente, realizando la corrección definitiva en el mes de cierre.

- Método Acumulado (Estimación Periódica): Implica calcular el porcentaje de prorrateo mes a mes, basándose en la acumulación de las operaciones gravadas, exentas y no gravadas realizadas hasta la fecha en el ejercicio en curso, prescindiendo del dato histórico del período anterior.

Detalles:

- Consideración de Exportaciones: Por aplicación del Artículo 43 de la Ley de IVA, los créditos fiscales asociados a operaciones de exportación son computables contra el impuesto resultante de operaciones gravadas. Por ello, a los fines del prorrateo, las operaciones de exportación se incluyen en el numerador y denominador junto con las operaciones gravadas.

Caso Práctico 1: Cómputo Mes por Mes (Estimación Acumulativa)

La Empresa OASIS S.A., con cierre de ejercicio el 31/12/2023, realiza operaciones gravadas (alquiler de salón), exentas (alquiler de casa-habitación) y exportaciones (asesoramiento inmobiliario utilizado en el exterior).

A continuación, se detalla el cálculo del porcentaje de prorrateo basado en la acumulación de operaciones del ejercicio.

| Mes | Operaciones Gravadas (A) | Operaciones Exentas y No Gravadas (B) | Exportaciones (C) | Porcentaje de Crédito Fiscal Computable |

| ene-23 | 800.000 | 5.000.000 | 0 | 13,79% |

| feb-23 | 1.800.000 | 10.200.000 | 0 | 15,00% |

| mar-23 | 3.100.000 | 15.400.000 | 0 | 16,76% |

| abr-23 | 4.800.000 | 20.700.000 | 1.000.000 | 21,89% |

| may-23 | 6.600.000 | 26.000.000 | 1.000.000 | 22,62% |

| jun-23 | 7.700.000 | 31.600.000 | 1.000.000 | 21,59% |

| jul-23 | 8.500.000 | 37.200.000 | 1.500.000 | 21,19% |

| ago-23 | 10.000.000 | 43.000.000 | 1.500.000 | 21,10% |

| sep-23 | 11.600.000 | 48.800.000 | 1.500.000 | 21,16% |

| oct-23 | 12.350.000 | 54.800.000 | 2.100.000 | 20,87% |

| nov-23 | 13.850.000 | 60.800.000 | 2.100.000 | 20,78% |

| dic-23 | 15.850.000 | 66.900.000 | 2.108.000 | 21,16% (Anual) |

Ajuste Anual del Crédito Fiscal (Art. 13)

El ajuste anual se realiza en la declaración jurada de diciembre, comparando el Crédito Fiscal (CF) efectivamente computado mes a mes (utilizando el porcentaje acumulado) versus el CF que debió computarse aplicando el porcentaje de prorrateo anual definitivo (21,16%).

| Mes | CF Total | % Computado Mes a Mes | CF Computado Mes a Mes | % Anual (21,16%) | CF Anual Determinado | Diferencia Art. 13 |

| ene-23 | 1.000.000 | 13,79% | 137.931 | 21,16% | 211.624 | -73.693,09 |

| feb-23 | 1.250.000 | 15,00% | 187.500 | 21,16% | 264.530 | -77.030,16 |

| mar-23 | 1.350.000 | 16,76% | 226.216 | 21,16% | 285.693 | -59.476,35 |

| abr-23 | 1.900.000 | 21,89% | 415.849 | 21,16% | 402.086 | 13.763,22 |

| may-23 | 2.000.000 | 22,62% | 452.381 | 21,16% | 423.248 | 29.132,70 |

| jun-23 | 2.330.000 | 21,59% | 503.002 | 21,16% | 493.084 | 9.918,27 |

| jul-23 | 2.778.000 | 21,19% | 588.559 | 21,16% | 587.892 | 667,50 |

| ago-23 | 3.000.000 | 21,10% | 633.028 | 21,16% | 634.872 | -1.844,85 |

| sep-23 | 3.236.660 | 21,16% | 684.980 | 21,16% | 684.955 | 24,40 |

| oct-23 | 3.500.000 | 20,87% | 730.325 | 21,16% | 740.684 | -10.359,53 |

| nov-23 | 3.912.000 | 20,78% | 812.982 | 21,16% | 827.874 | -14.891,17 |

| dic-23 | 4.000.000 | 21,16% | 846.497 | 21,16% | 846.497 | – |

| Totales | 30.256.660 | 6.219.250 | 6.403.039 | -183.789 |

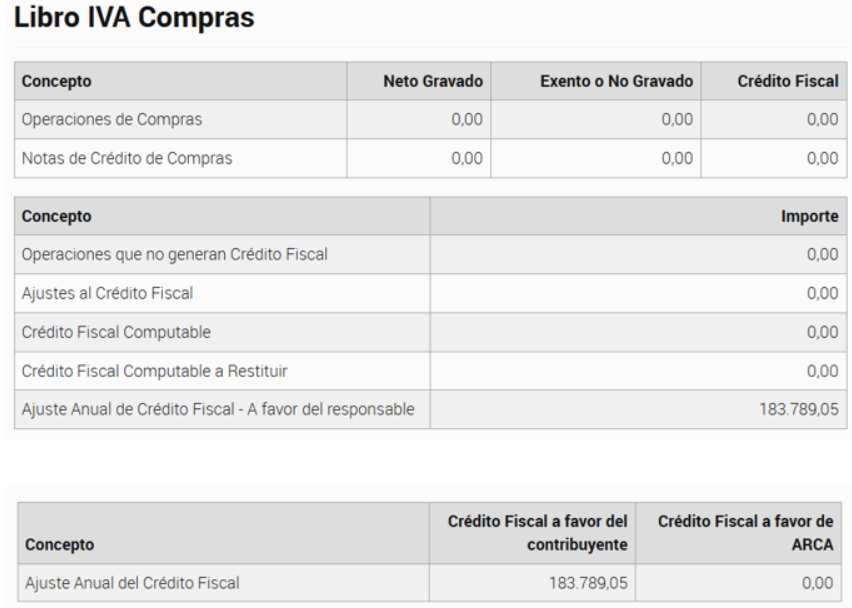

Resultado del Ajuste: La diferencia de $183.789 es a favor del Contribuyente.

| Ajuste Anual Art. 13 | A Favor de ARCA | – |

| Ajuste Anual Art. 13 | A Favor del Contribuyente | 183.789,05 |

Detalles Operativos y Carga en Aplicativos

Aplicativo de la Declaración Jurada de IVA (Mis Aplicaciones Web):

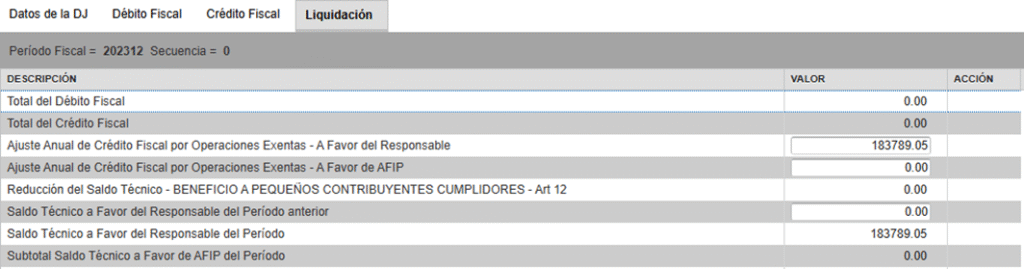

- El contribuyente deberá acceder al servicio «Mis Aplicaciones Web» y, una vez cargada la información de la liquidación, ingresar el monto del ajuste en la solapa «Liquidación».

- Si el ajuste resulta a favor del contribuyente (como en este caso), el importe debe cargarse en la opción «A Favor del Responsable».

- Si el saldo producto del ajuste resulta a favor del Fisco (ARCA), el importe se deberá informar en la opción «A Favor de ARCA».

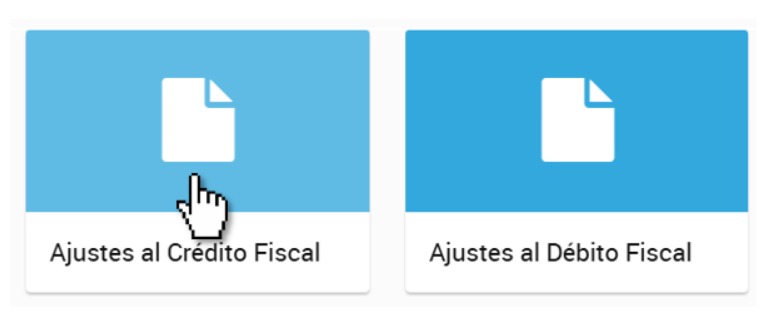

Libro de IVA Digital (Portal IVA):

- El ajuste definitivo del crédito fiscal debe informarse obligatoriamente en el último período fiscal (diciembre en este ejemplo).

- Esta carga se realiza a través del servicio «Portal IVA», utilizando la opción «Ajustes para generar tu Declaración Jurada». El sistema reflejará el ajuste final a los fines de la declaración jurada.

- El sistema lo mostrará de la siguiente manera:

Fuente TRIVIA.consejo