Un análisis detallado sobre el tope de $20.000 para el cómputo del IVA en la adquisición de vehículos, su impacto actual y las excepciones contempladas por la normativa.

¿Es posible computar el Crédito Fiscal por la compra de un automóvil en Argentina? La respuesta sigue atada a una limitación de monto que, debido a la inflación, prácticamente anula el beneficio para la mayoría de las operaciones.

Cuerpo del Análisis

Para comprender el alcance de esta restricción, es crucial recordar las Condiciones Esenciales para el Cómputo del Crédito Fiscal según el artículo 12 de la Ley de IVA:

- Debe originarse y liquidarse en el período fiscal.

- Debe estar facturado y discriminado en el comprobante.

- No puede superar la alícuota aplicada sobre la base imponible.

- Debe vincularse con operaciones gravadas.

- La operación debe haber generado el débito fiscal para el vendedor, locador o prestador.

- Debe cumplir con las normas de limitación específicas.

El último punto es clave. El propio artículo 12, en el tercer párrafo, inciso a), establece limitaciones considerando ciertas operaciones como no vinculadas a las gravadas. Específicamente, se refiere a las adquisiciones de automóviles bajo cualquier modalidad (incluido leasing).

El tope de los $20.000: Una Restricción con Impacto Nulo en la Actualidad

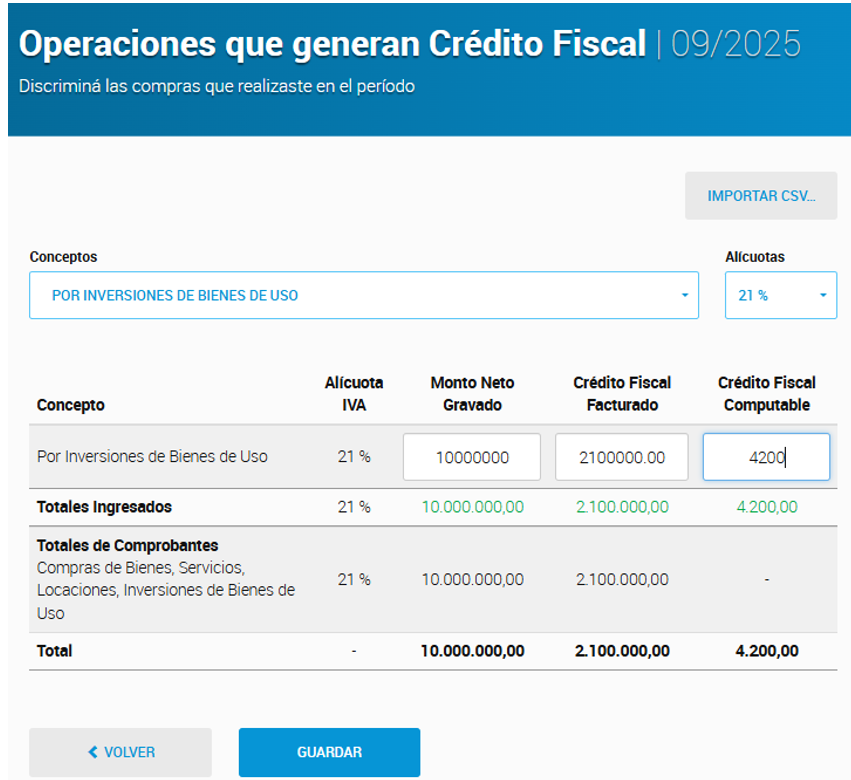

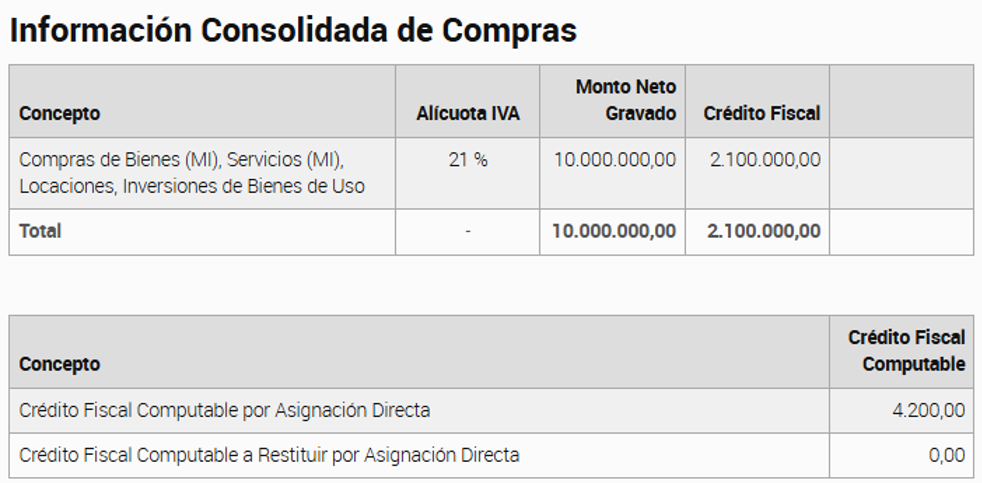

La normativa establece que en las compras, importaciones definitivas y locaciones de automóviles cuyo costo de adquisición, importación o valor de plaza sea superior a $20.000, el crédito fiscal a computar no puede exceder la alícuota correspondiente sobre dicho valor.

Con la alícuota general del 21%, esto implica que el crédito fiscal máximo permitido es de $4.200. Este valor resulta irrisorio y desactualizado, lo que en la práctica se traduce en la imposibilidad de computar el IVA para la inmensa mayoría de los automóviles nuevos o usados de valor superior a ese tope.

Esta restricción fue introducida por el Decreto PEN 733/2001, vigente desde el 5 de junio de 2001. En aquel momento, los $20.000 representaban aproximadamente el valor de un automóvil estándar. Hoy, un vehículo similar supera ampliamente los $20.000.000, evidenciando la urgente necesidad de actualización de este límite.—–Definición de Automóvil y Exclusiones

El artículo 51 del Decreto Reglamentario de la Ley de IVA aclara que la limitación no incluye a los vehículos destinados al transporte de enfermos (ambulancias).

Se considera «Automóvil» a los vehículos definidos por el artículo 5°, inciso a), de la Ley 24.449:

- Automotor para el transporte de personas.

- Capacidad: hasta 8 plazas (excluido el conductor).

- Cantidad de ruedas: 4 o más. (Los de tres ruedas deben exceder 1.000 kg de peso).

Excepciones: Cuándo se puede Computar el 100% del Crédito Fiscal

La limitación no aplica cuando el bien es destinado a alguna de las siguientes situaciones:

- Como Bien de Cambio: Si la compra se realiza con el fin principal de la reventa.

- Objetivo Principal de la Actividad Gravada: Cuando la utilización del vehículo es esencial y la razón de ser del servicio ofrecido.

Se consideran exceptuados los vehículos destinados a:

- Alquiler.

- Taxis y remises.

- Viajantes de comercio y similares (aquellos que se dedican a la comercialización de servicios para terceros a cambio de una remuneración, quedando el riesgo de la operación a cargo de la empresa principal). La jurisprudencia ha acotado la expresión «similares» únicamente a la figura del viajante de comercio (fallos «Laboratorios Phoenix S.A.» y «Search Organización de Seguridad SA»).

Detalles Específicos de Aplicación de la Restricción. En Función del Tipo de Bien: Vehículos Excluidos de la Limitación

El crédito fiscal podrá computarse sin limitación para los siguientes bienes, ya que no encuadran en la definición legal de automóvil:

| Tipo de Bien | Justificación Legal (Ley 24.449) |

| Bicicleta / Motocicleta o Scooter | No cumplen con las características de automóvil. |

| Camión | Vehículo para transporte de carga de más de 3.500 kg. |

| Ómnibus | Vehículo para transporte de pasajeros con capacidad mayor a ocho personas y el conductor. |

| Carretón | Vehículo especial que supera en peso y dimensiones a los convencionales. |

| Ambulancias | Vehículos concebidos y destinados al transporte de enfermos (excluidos por el Decreto Reglamentario). |

| Utilitarios (Pick-ups 4×4, Furgonetas, Minibús) | No califican como automóvil (Dictamen DAT 1/1998). |

Advertencia sobre la Afectación: Aun cuando se trate de un vehículo exceptuado por su tipo (ej. un camión), si su destino no es el transporte de carga para el cual fue concebido, no se autoriza el cómputo del crédito fiscal (Dictamen DAT 130/1995).II. En Función de la Afectación a la Actividad: Actividades Exceptuadas

El crédito fiscal podrá computarse sin limitación por ser el objetivo principal de la actividad gravada:

- Alquiler de automóvil.

- Taxista o remisero.

- Viajantes de comercio.

El crédito fiscal NO podrá computarse por NO ser el objetivo principal de las siguientes actividades gravadas:

- Productor agropecuario: La adquisición del automóvil no se produce en una actividad que lo tenga por objeto principal (Dictamen DAT 66/2006).

- Agentes de propaganda médica: El objeto de la compañía es la fabricación/venta de productos, no el uso del automóvil como elemento imprescindible para la actividad principal. No se considera actividad «similar» a viajante de comercio (fallo «Roux Ocefa S.A. c/D.G.I.»).

Procedimiento de Carga en IVA Simple

Para informar el Crédito Fiscal Computable por la adquisición de un vehículo dentro de las excepciones, se debe seguir el siguiente procedimiento en el «Portal IVA» de la ARCA:

- Acceso: Ingresar con CUIT y Clave Fiscal al servicio «Portal IVA».

- Declaración Jurada: Crear una nueva DJ, seleccionar el período y tildar la opción «Operaciones No Gravadas o Exentas – CON PRORRATEO POR ASIGNACIÓN DIRECTA«.

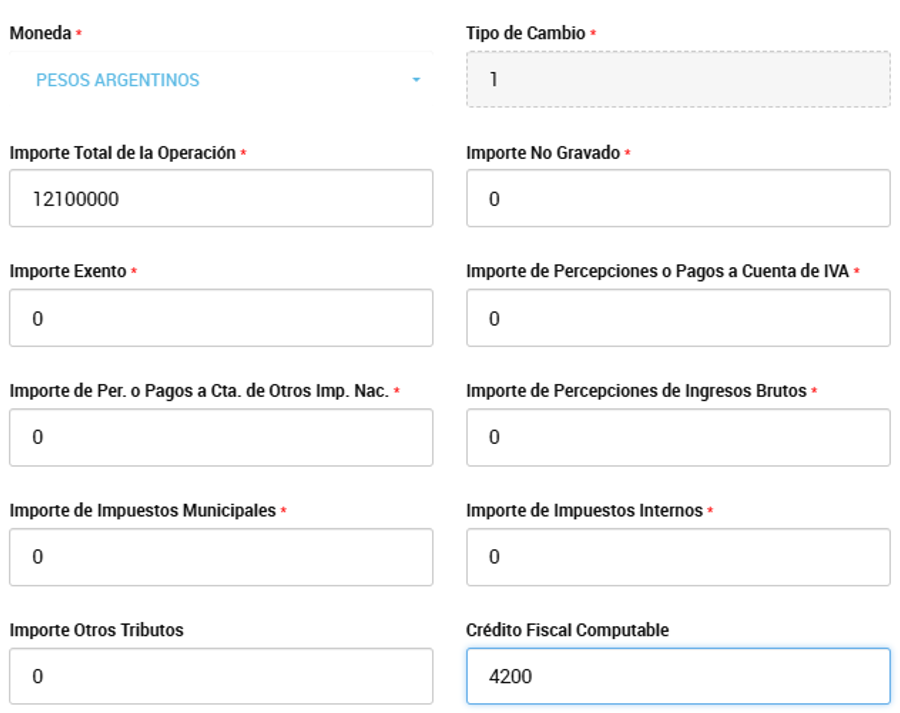

- Carga del Comprobante (Libro Compras): Cargar el comprobante en el LIBRO COMPRAS e ingresar el Crédito Fiscal Computable (los $4.200 o el 100% si corresponde a una excepción).

- Información en la DJ: En la Declaración Jurada de IVA, ingresar el monto computable en la opción «Apertura de otros conceptos / operaciones que generan crédito fiscal«.

- Verificación: El monto se verá reflejado en el apartado correspondiente de la Vista Previa de la Declaración Jurada.

Fuente TRIVIA.consejo 06/11