¿Sabías que no todas las gratificaciones son iguales al finalizar un vínculo laboral? Entendé cuándo y cómo se aplica la gratificación por cese, un pago discrecional del empleador que reconoce el buen desempeño.

Las gratificaciones en general son un pago extra que algunos empleadores deciden entregar a sus trabajadores. A diferencia de otros conceptos, este monto es una decisión voluntaria y espontánea de la empresa, funcionando como una forma de agradecer y reconocer los servicios prestados por el empleado a lo largo de su tiempo en la compañía. Es importante destacar que no es una obligación legal ni contractual, sino un gesto de buena voluntad.

¿Qué es exactamente la gratificación por cese y cómo se diferencia?

Cuando hablamos de gratificación por cese laboral, nos referimos específicamente a aquella que se entrega en el momento en que termina el contrato de trabajo. La situación puntual es que, al ser un pago por única vez y relacionado con la finalización del vínculo, no se considera habitual ni regular. Esto es fundamental para entender su impacto en diferentes aspectos legales y tributarios.

El dilema de la gratificación por cese

¿Es remuneración o no remuneración?

Uno de los puntos más importantes a comprender es si este tipo de gratificación se considera «remunerativa» o «no remunerativa». Esta distinción es crucial porque determina si se tienen en cuenta para calcular otros beneficios, como indemnizaciones o aportes.

En términos generales, una gratificación es remunerativa si es habitual y recurrente, es decir, si se paga de forma regular y constante. Sin embargo, la gratificación por cese laboral, al ser un pago extraordinario y entregado por única vez, no cumple con estos requisitos. Por lo tanto, se la considera no remunerativa. Esto significa que no se utiliza como base para el cálculo de otros rubros salariales o indemnizatorios. La jurisprudencia y la doctrina mayoritaria así lo confirman, entendiendo que es un reconocimiento del empleador que no forma parte del salario habitual.

Su impacto en las cargas previsionales: ¿Aportes sí o no?

En Argentina, el salario previsional (el que se usa para calcular aportes y contribuciones a la seguridad social) incluye las gratificaciones siempre que sean habituales y regulares. Como ya vimos, la gratificación por cese no lo es.

La Ley 24.241, que regula el sistema previsional, establece claramente que las indemnizaciones por extinción del contrato de trabajo y las gratificaciones vinculadas con el cese laboral (en el importe que exceda el promedio anual de las percibidas anteriormente en forma habitual y regular) no se consideran remuneración a los fines previsionales. Esto significa que, en principio, sobre la gratificación por cese no se pagan aportes ni contribuciones a la seguridad social, ya que su naturaleza excepcional la excluye de la base imponible.

Un caso especial

¿Qué pasa si ya recibía otras gratificaciones?

Para evitar que se utilice la gratificación por cese como una forma de evadir cargas sociales, la ley establece una excepción: si el trabajador venía percibiendo otras gratificaciones de manera regular y habitual durante la relación laboral, la gratificación por cese no se excluirá totalmente de la base imponible. Solo se excluirá el excedente que resulte de comparar esta gratificación por cese con el promedio anual de las gratificaciones habituales recibidas anteriormente.

Imaginemos este escenario:

- Gratificación por cese laboral otorgada: $ 5.000.000

- Promedio anual de gratificaciones habituales percibidas anteriormente: $ 3.500.000

En este caso, la diferencia de $ 1.500.000 ($5.000.000 – $3.500.000) sería el monto sobre el cual se pagarían aportes y contribuciones a la seguridad social. El resto (los $1.500.000 que corresponden al promedio de gratificaciones habituales) quedaría exento.

Impuesto a las Ganancias: ¿Grava o no grava la gratificación por cese?

Tradicionalmente, las indemnizaciones por antigüedad y otras relacionadas con la extinción del contrato laboral estaban exentas del Impuesto a las Ganancias. Sin embargo, la situación de la gratificación por cese laboral ha sido objeto de debate.

La Corte Suprema de Justicia de la Nación, en el caso «Negri», dictaminó que la gratificación por cese laboral no debería estar gravada por el Impuesto a las Ganancias. El argumento principal es que, al ser un pago único y extraordinario, carece de los requisitos de «periodicidad» y «permanencia de la fuente productora» que la ley de Ganancias exige para que un ingreso sea considerado gravado.

Posteriormente, la AFIP emitió la Circular 4/2021, que aclaró la situación:

- Para trabajadores comunes: La gratificación por cese laboral está fuera del objeto del impuesto y no está sujeta a retención, siempre que no sean directivos o ejecutivos.

- Para cargos directivos y ejecutivos: Sí se encuentran gravadas y sujetas a retención, especialmente si superan los montos indemnizatorios mínimos previstos en la legislación laboral. Esto se debe a modificaciones en la ley de Ganancias para este tipo de perfiles.

El decreto reglamentario 862/2019 especifica qué se entiende por «cargos directivos y ejecutivos» a estos efectos, considerando, por ejemplo, haber desempeñado cargos en directorios o gerencias, que el plazo en dichos cargos no haya superado los doce meses anteriores al cese y que la remuneración bruta base de cálculo de la indemnización no superase los 15 Salarios Mínimos, Vitales y Móviles (SMVM).

¿Y las Obras Sociales?

El tratamiento de la gratificación por cese laboral en relación con las obras sociales es similar al previsional. La Ley 23.660 de Obras Sociales remite a la definición de remuneración del régimen de jubilaciones y pensiones, por lo que, al no ser considerada remunerativa a efectos previsionales (salvo la excepción mencionada), tampoco generará aportes y contribuciones a la obra social.

Ejemplo

Vamos a ver un caso práctico para que todo quede más claro.

Datos del empleado:

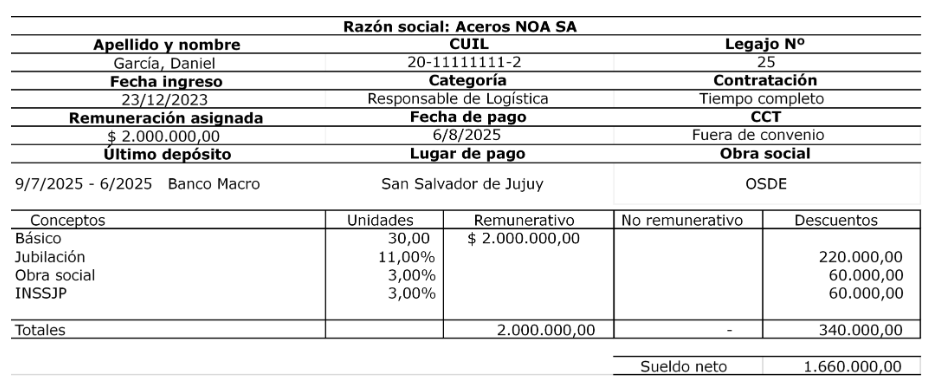

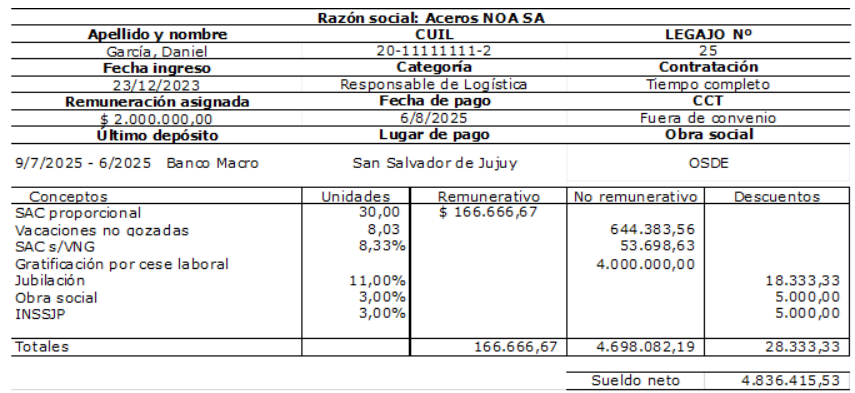

- Empleado: García, Daniel

- Fecha de ingreso: 23/12/2023

- Categoría: Responsable de logística (fuera de convenio)

- Obra Social: OSDE

- Salario básico: $2.000.000

- Fecha de distracto (renuncia): 31/07/2025 (trabajó todo el mes)

- Mejor remuneración: $2.000.000

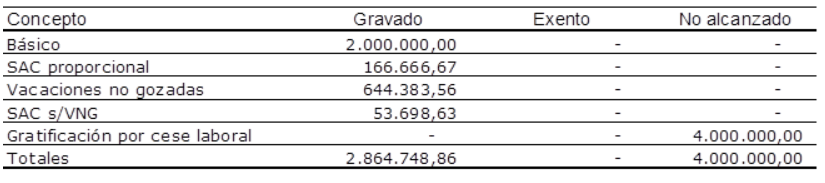

- Gratificación extraordinaria por cese (decisión del empleador): $4.000.000 (el Sr. García no percibió gratificaciones anteriormente).

En este caso, al no haber percibido el Sr. García ninguna gratificación anterior, la gratificación por cese de $4.000.000 será considerada no remunerativa en su totalidad a los fines previsionales (aportes y contribuciones a la seguridad social y obra social) y, dado que no ocupa un cargo directivo/ejecutivo, tampoco estará sujeta al Impuesto a las Ganancias.

Esto significa que, al momento de liquidar los haberes finales, la gratificación de $4.000.000 se sumará al neto a cobrar por el empleado, pero no se calcularán sobre ella los descuentos de jubilación, obra social ni Impuesto a las Ganancias (como sí ocurriría con el salario básico o el SAC proporcional).

Este análisis de la gratificación por cese laboral es crucial para entender sus implicaciones tanto para el empleador como para el empleado, asegurando una correcta liquidación y comprensión de los derechos y obligaciones en el marco de la extinción de la relación laboral.

Solución práctica:

Liquidación haberes período 7/2025

Liquidación final

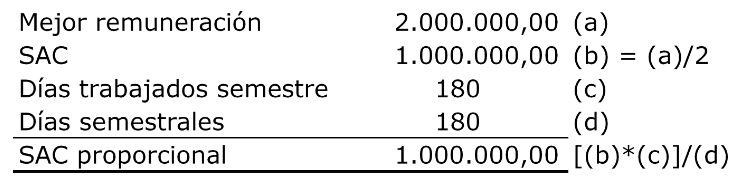

a) Cálculo SAC proporcional

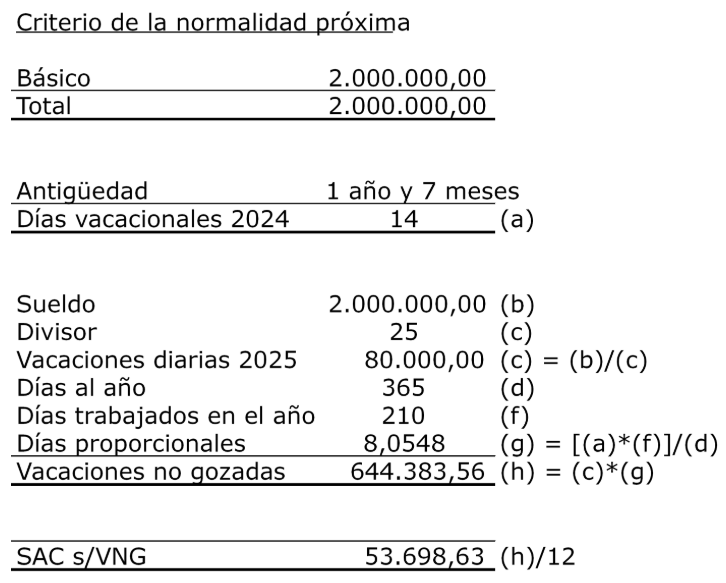

b) Cálculo vacaciones no gozadas y SAC s/VNG

c) Recibo de haberes liquidación final

d) Ganancias cuarta categoría

Fuente: ERREPAR 18/08