INTRODUCCIÓN

Para la confección del F. 2051 “IVA Simple”, resulta fundamental registrar las operaciones de compras y ventas del período, previo a la carga y presentación de la Declaración Jurada del Impuesto al Valor Agregado.

En caso de haber recibido notas de crédito relacionadas con las operaciones de compras y/o ventas realizadas en el período de liquidación, deberá discriminarlas.

A continuación, se detalla el procedimiento para su correcta imputación:

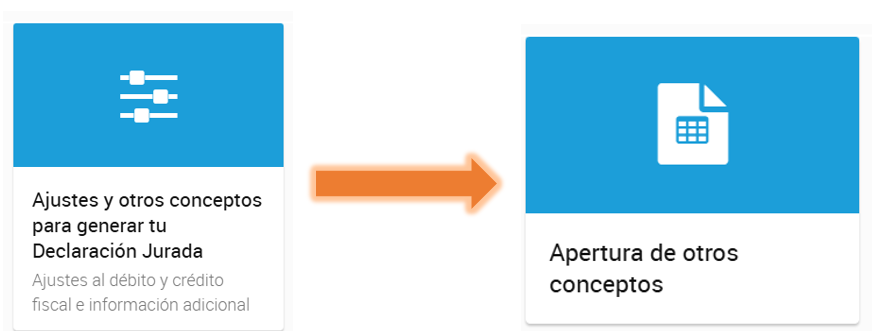

- Una vez creado el período y cargados todos los comprobantes de ventas y compras, deberá acceder a la tarjeta “Ajustes y otros conceptos para generar su Declaración Jurada”. Posteriormente, haga clic en “Apertura de otros conceptos” y seleccione la opción “Restitución de Crédito Fiscal” o “Restitución de Débito Fiscal”, según corresponda.

IMPORTANTE: Las notas de crédito, tanto por ventas como por compras, deben ser registradas en el Libro IVA Ventas o Compras, respetando el signo de los importes consignados en el comprobante. No deben ser ingresadas como ajustes al débito ni al crédito, dado que dicha sección se encuentra destinada a otras situaciones.

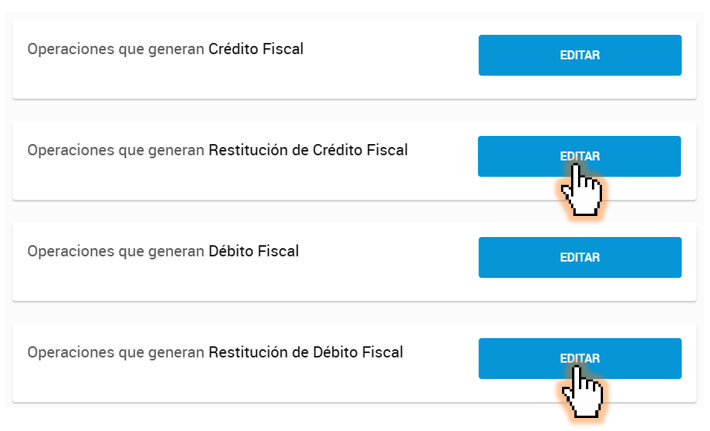

- En caso de informar restituciones de Crédito Fiscal, deberá seleccionar el concepto correspondiente e ingresar el Monto Neto Gravado y el Crédito Fiscal Facturado.

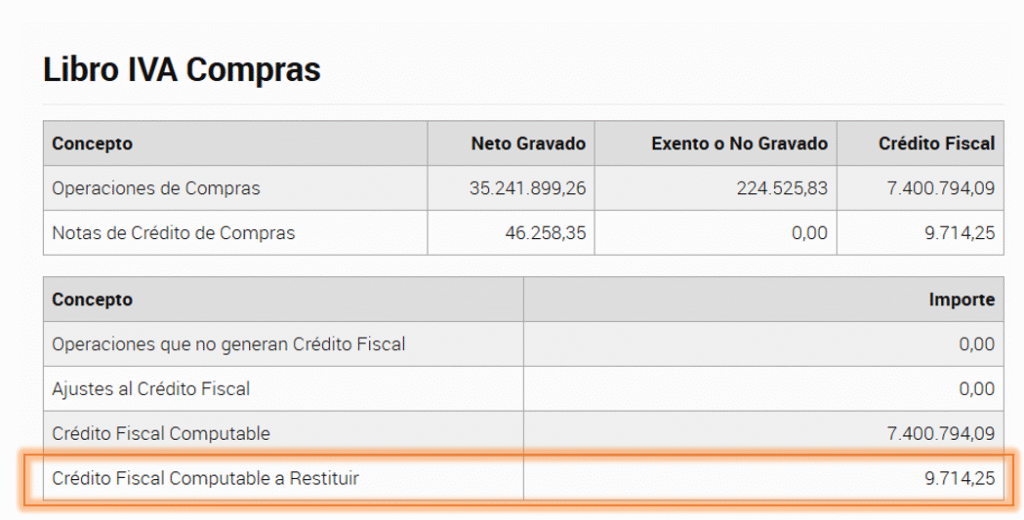

En la vista previa del Libro IVA Compras, las notas de crédito se presentarán discriminadas de la siguiente manera:

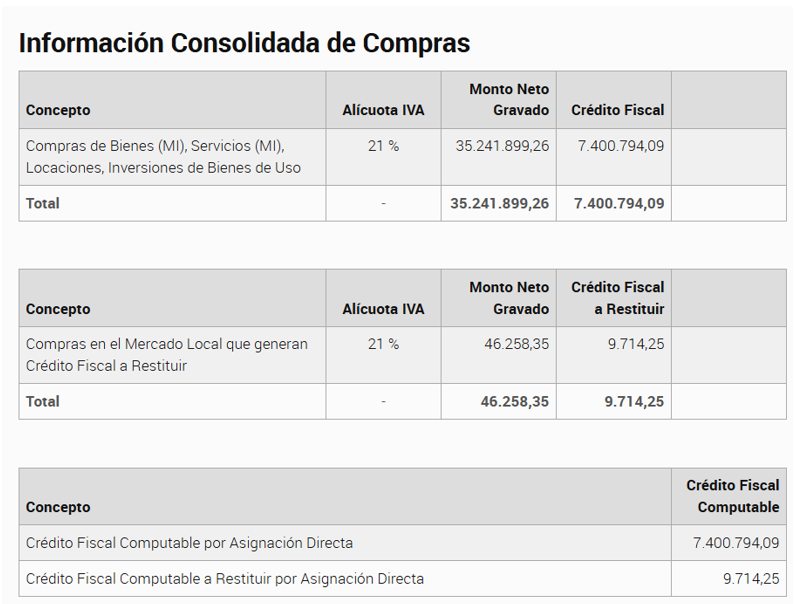

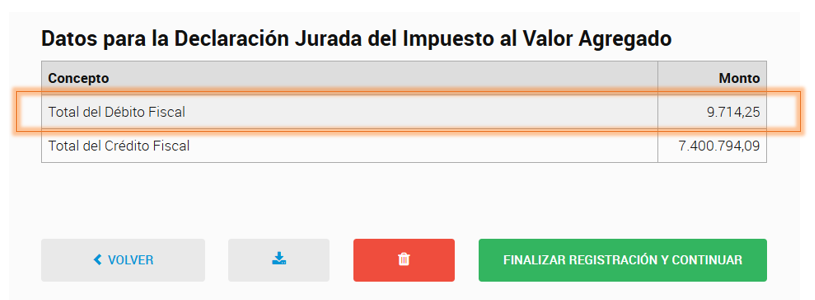

- Dado que el Débito y Crédito Fiscal consignado en el Libro de IVA Digital constituirá la base para la elaboración de la Declaración Jurada de IVA, los montos declarados como “Restitución de Crédito Fiscal” implicarán un incremento del débito fiscal, mientras que los informados como “Restitución de Débito Fiscal” representarán un aumento del crédito fiscal, visualizándose de la siguiente manera:

Publicación en trivia.consejo 23/07/25