El responsable sustituto, conforme al artículo 6 de la Ley 11.683 de Procedimiento Fiscal, es aquel sujeto obligado a cumplir con las obligaciones tributarias correspondientes a otro contribuyente, en los casos expresamente previstos por la normativa vigente.

¿Cuándo y cómo interviene el responsable sustituto?

En el Impuesto sobre los Bienes Personales, el sustituto es crucial para contribuyentes no residentes, encargándose de calcular, declarar y pagar el impuesto a la ARCA. Acceso al Sistema: Guía Sencilla para la Declaración

Procedimientos de declaración

Para declarar, el sustituto debe acceder a «Bienes Personales Web» en la página de ARCA con CUIT y Clave Fiscal.

El proceso es intuitivo:

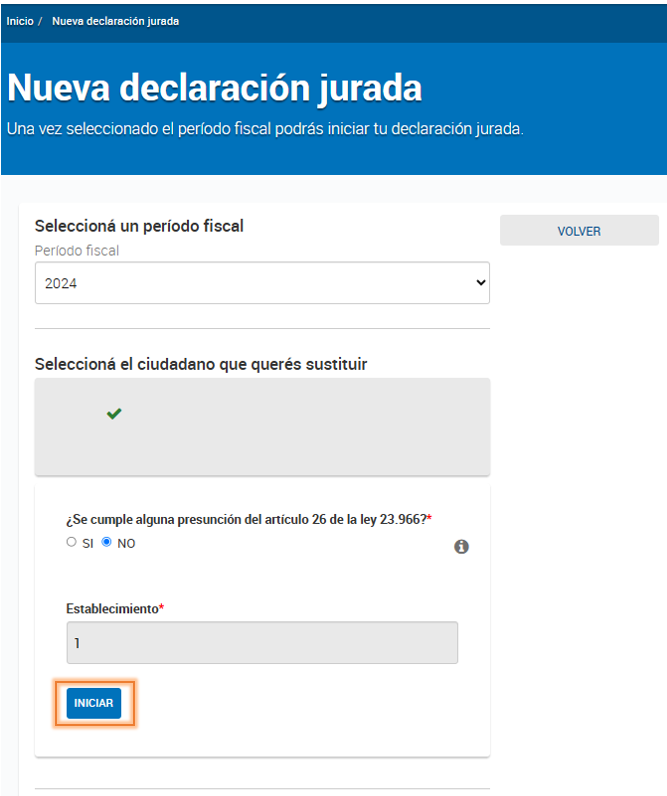

- Seleccionar «Nueva declaración jurada».

- Hacer clic en el nombre del contribuyente sustituido.

No es necesario dar de alta la relación en el «Administrador de Relaciones de Clave Fiscal»; el sistema la ofrece automáticamente. Declaración: Presunciones y Período Fiscal

El sistema preguntará si se cumple alguna presunción del artículo 26 de la Ley 23.966. Tras responder, se selecciona el período fiscal 2024 y se inicia la declaración. «Establecimiento 1»: Distinción Crucial → El sistema mostrará «Establecimiento 1» para diferenciar la declaración del sustituto de su propia Declaración Jurada como sujeto del impuesto.

Fuente: TRIVIA Consejo 13/08