Ponemos a su disposición el detalle de los regímenes vigentes a los que las personas jurídicas pueden acceder para cancelar el saldo resultante de la declaración jurada del Impuesto a las Ganancias.

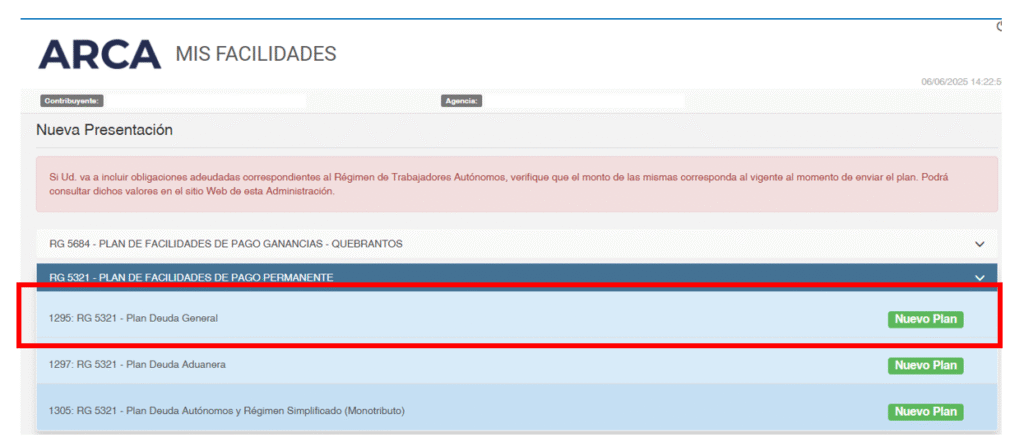

Plan para la deuda de impuestos anuales- Resolución General AFIP 5321/2023

- Incluye obligaciones vencidas a partir del 1 de enero de 2023 correspondientes al impuesto a las ganancias, incluyendo el impuesto cedular, y al impuesto sobre los bienes personales, con excepción de acciones y participaciones societarias, junto con sus accesorios.

- Plazo de adhesión: desde el primer día del mes de vencimiento de la obligación de pago hasta el último día del quinto mes inmediato siguiente. Durante este período, dichas obligaciones no podrán ser incorporadas al “Plan por Deuda General”.

- Se podrá regularizar el saldo de las obligaciones de declaraciones juradas rectificativas, siempre que para la cancelación de la declaración jurada original o alguna rectificativa anterior del mismo período fiscal, no se hubiera solicitado la adhesión a este plan de facilidades o al anterior previsto por la ley de Resolución General AFIP 4057/2017, sus modificatorias y complementarias.

- La adhesión se realiza a través del sistema «Mis Facilidades», seleccionando la opción «Plan de facilidades de pago Permanente» y eligiendo el plan que corresponda según el tipo de obligación a regularizar.

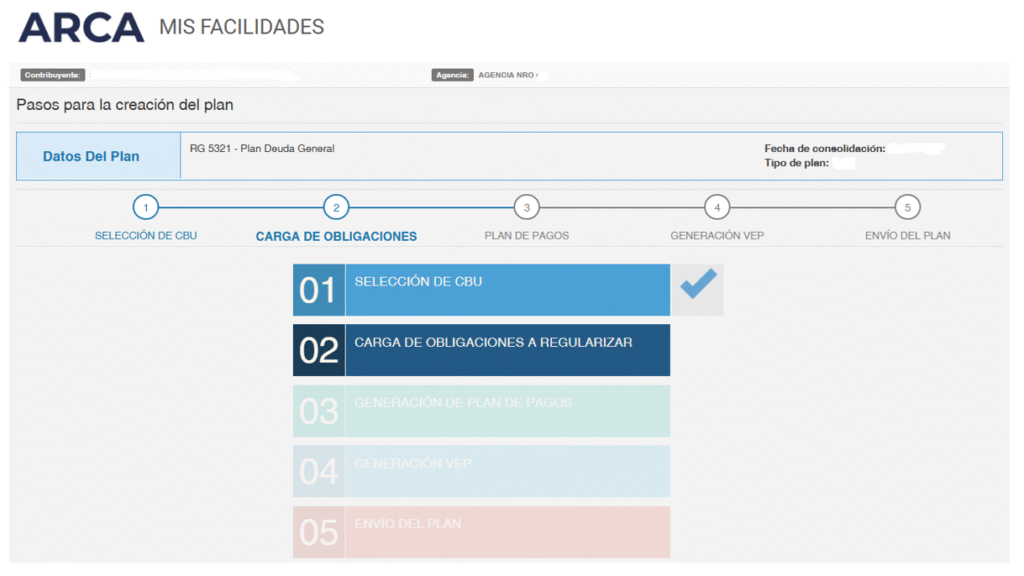

A continuación, seleccione la CBU a utilizar y la obligación a regularizar:

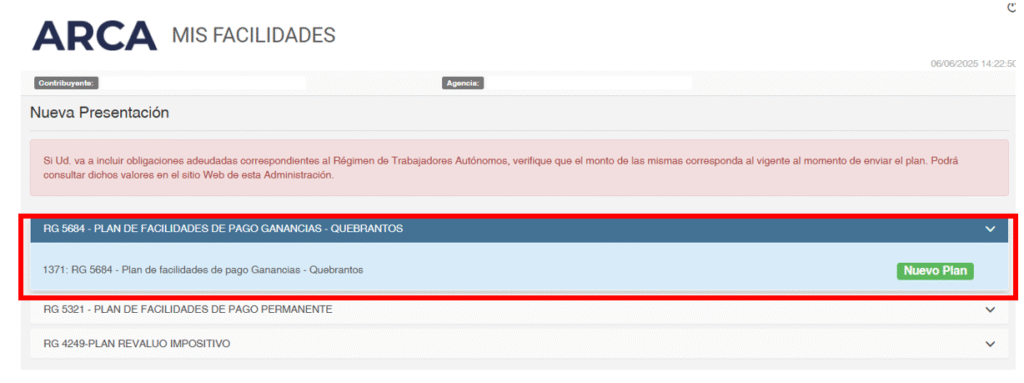

Plan de facilidades de pago para deudas originadas por inconsistencias en quebrantos impositivos-Resolución General ARCA 5684/2025

- Se permite la cancelación del saldo del impuesto a las ganancias correspondiente a períodos fiscales no prescriptos, en aquellos casos en que se hayan computado quebrantos de ejercicios anteriores de manera incorrecta.

- Será obligatoria la presentación de una declaración jurada rectificativa para subsanar la situación, así como también de la declaración jurada —original o rectificativa— correspondiente al ejercicio comercial cerrado entre diciembre de 2024 y noviembre de 2025, en la cual se computen los quebrantos a valores históricos.

- El alcance comprende las declaraciones juradas cuyo vencimiento haya operado u opere hasta el mes de adhesión al régimen, incluyendo sus correspondientes intereses.

- Es importante destacar que la cancelación bajo este régimen no implicará reducción alguna de intereses ni liberación de sanciones.

- El plazo de adhesión se extiende hasta el 31 de julio de 2025. Para las obligaciones originadas en declaraciones juradas correspondientes a ejercicios comerciales cerrados entre diciembre de 2024 y noviembre de 2025 que computen los quebrantos a valores históricos, la adhesión podrá efectuarse hasta el último día del mes siguiente al del vencimiento de pago de la respectiva declaración jurada.

- La solicitud de adhesión no podrá ser rectificada.

- Para adherir al plan, se deberá ingresar al sistema Mis Facilidades, seleccionando la opción “RG 5684 – Plan de facilidades de pago Ganancias-Quebrantos”.

Fuente: Trivia.consejo 08/09/25